センターフィーは無くなる?!センターフィー入門編

近年は「人材不足」や「労働問題」が物流業界において大きな問題として表舞台に取り上げられていますが、今後、更に深いメスを入れられると予想される物流問題の1つがセンターフィーです。

1.はじめに

センターフィーは、様々な専門誌で前時代的ですが未開拓で新しくもある問題として、しばしば諧謔(かいぎゃく)を持って定義されています。約20年前にはメーカーと小売業の間で、センターフィーの料率をめぐり前例のない激しい対立が起こりました。ひと昔前からあるこの問題が、なぜ今日にかけても解決に至らないのでしょうか。

この問題への対策の1つとして、公正取引委員会は荷主企業側が持つ優越的地位の濫用を防止するために様々な規制を張ってきましたが、2018年1月、新たに公正取引委員会によって「大規模小売業者との取引に関する納入業者に対する実態調査報告書」が発表されました。しかし、センターフィーの問題発生から更に長い年月が経ったことでセンターフィーの料率の算出根拠がブラックボックス化したセンターが多くあります。その為、センターフィーの料率設定に対して同委員会が具体的に解決できずにいるのもまた事実となっています。

ではセンターフィー問題はこのままズルズルと物流業界に蔓延し続け、解決することはないのでしょうか。この問題は長年物流業界の水面下に伏在し続け、且つ誰もが避けてきた複雑な問題だと言えます。まずは今回、初級編としてセンターフィーがどのような背景で始まり今日までの日本においてどのような問題を抱えているのか、解決への道はあるのかを考えていきたいと思います。

2.センターフィーとは

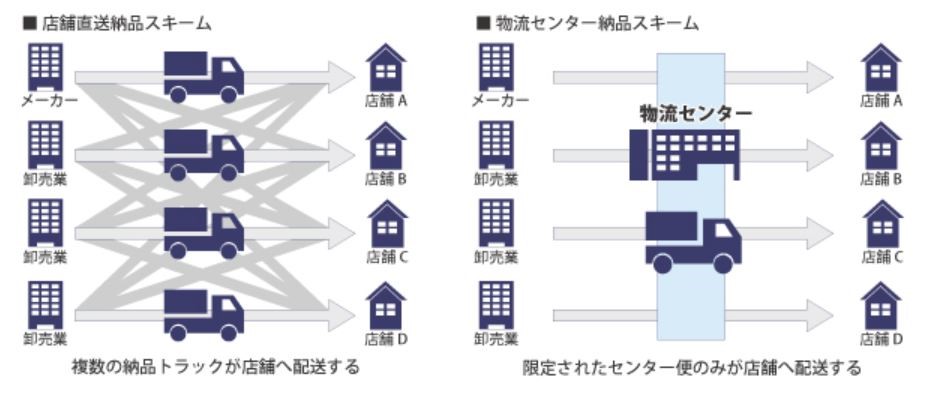

そもそもセンターフィーとは、小売りチェーンや大手量販店などが運営する物流センターや配送センター等の利用料金のことを指しています。業種や業態、流通チャネルによってセンターフィーに掛かる料率や支払いの形態は様々に変化していきますが、基本的に小売りチェーン・大手量販店の専用センター利用者はメーカーや卸売業者となります。従来の物流方式では、各店舗へ各納入業者が非効率的に個別に顧客(店舗)へ配送を行っていました。そこで、納入業者のコスト削減・荷受け側(小売業者側)の負担軽減・CO2削減等の合理性を追求する機能を有した専用の物流センターが登場しました。

専用のセンターということは、維持・メンテナンス等の運営を行っているのは小売業者側となっています。しかし、運営コストの全額を小売業者側が負担できる訳ではありません。実際のその内の何割かは納入業者が支払っています。その納入業者側の支払いこそがセンターフィーという名目で成り立っているのです。

3.センターフィー問題の実際

ここで重要なのはメーカーや卸売業者等の納入業者にとってはこの施策がむしろマイナスに働いており、営業利益を圧迫されてしまっているという事態が一部商流で発生しているということです。但し、全分野のメーカー・卸売業界で起こっているということではありません。公正取引委員会はセンターフィーの取引を発生させている業態として、主に食品スーパー・ドラッグストア・百貨店・100円ショップ等を挙げています。

しかしなぜ合理的な機能を有する大手の専用センターであるにも拘らず、納入業者にとって異常な損失が起こり得てしまうのでしょうか。その原因は製造コスト+配送コストが、実際に小売業者が納入業者へ支払う納入コストを大きく上回っているからなのです。なぜそのような不条理な方程式になってしまうのでしょうか。次の段落以降で触れていきたいと思います。

そもそも先述した通り、センターフィーとは納入業者側と小売業者側の双方の物流効率化のために小売業者側が専用センターを開設・運営し、その運営のコストとして納入業者から支払われるものとなります。更に実態として、センターフィーが発生しているにも拘らず殆どの納入業者は従来の配送コスト(各店舗配送分まで)をそのまま変化させずに小売業者に支払いを行っています。納入業者が従来の配送コストを逓減させられない原因は、小売業者と納入業者の力関係にあります。納入業者にとって一定の発注量を持つ大口取引先の力は非常に強い部分があり、言い出しづらいという単純な理由が挙げられます。

また、センターフィーの料率設定はセンター設立時に決定されるものであり、当時の担当者が既に社内にいないことがブラックボックス化の原因にもなっています。また、小売業者の中にはセンター料率を見直したくても基データの材料が無く、安易に実行できないという方もいるでしょう。

一方、欧米ではメーカーと小売業の直取引が多い為、センターフィーという概念がありません。つまり小売業者とメーカーは互いに平等な利を求め合っているビジネスパートナーとして関係を構築しているのです。

商品を売る場所を設け販促機能を持つことができるのは小売業者の力、商品を製造できるのはメーカーの力、工場・倉庫から店舗へ製品の輸配送を手配することができるのが卸売業者です。

但しセンターフィーの概念がないからと言って、欧米に専用センターがないわけではありません。日本と異なる部分は納入業者が負担する配送コストの請求ラインが日本の商流と違い、専用センターへの納入ラインまでの算定となっていることです。そして殆ど全ての商品がオープンプライスであり、納入業者・小売業者の両者にとって平等な商流が完成していることにあります。

もちろん欧米でも、小売業者側がメーカーや卸売業者に配送コストとは別に費用負担を求めるケースもあります。それは、該当商品のPRコストや特別売り出しの広告コストを納入業者側の負担として交渉するケースです。しかしこの交渉に関しては、納入業者側が必要か必要でないかの選択権があります。

つまり納入業者側が売りたい時だけ、小売業者側がそのコスト負担を彼らに要請すればいい、という仕組みになります。

なぜこのように見本となる欧米の商流がありながら、日本はセンターフィーという悪循環から抜け出せないのでしょうか。それには2つの理由あると考えています。

1つは卸売業側の問題で、江戸時代の頃まで遡ります。主要の商業都市が明確に限定され、主要都市の問屋→需要のある各地方の問屋→各小売業者という流れが小売業の台頭に先んじて完成してしまったという歴史があります。主要都市とは現在の東京、大阪等が挙げられますがそこから卸売業という業種が徐々に整備されていきました。メーカーと小売業の直取引の関係が普及する前に、卸売業者が物流において無くてはならない仲介業者としての独自の存在になったことが理由の一つとして挙げられます。メーカーと小売業者の取引間に最後まで仲介として関わる私業として成長し、結果的に現在の商習慣が作り出されてしまったのです。

もう1つは小売業者間の激しい競争の中で、収益の1割を担う重要なセンターフィー収入の依存から抜け出せない小売業者側の理由です。日本の小売業界全体の売上げは、平成26年には約141兆2190億円であるのに対し平成28年には約139兆8770億円と減少傾向にあります(※経済産業省 「商業動態統計」より)。

こうした売り上げの減少により、小売業者側は建値制から発生する協賛金やリベート、センターフィーの収入により一層頼らざるを得なくなっていることも事実です。一部では、優先的地位の濫用規制に掛かるか掛からないかのギリギリのラインで販売機能促進や販売奨励を理由として半強制的にメーカー・卸へ要求してしまっているという例もあります。

私の見解では小売業者側だけに非があるわけではなく納入業者側の独自のネットワーク形成による商習慣のしがらみも、また過去にセンターフィーを生み出した原因だと捉えています。

4.取引の割合と納入業者の声

2018年1月に発表された公正取引委員会の実態調査によると協賛金・センターフィー調査について後述のような結果がみられ、それらの徴収に苦しむ納入業者の声を挙げています。

同委員会の集計資料によると協賛金・センターフィー負担の要請では、集計対象19,289取引の内、約24.4%(4,715取引)において主要取引先から負担の要請を受けていました。更にその約97%(4,555取引)の納入業者が当該要請を受け入れており、その内今後の取引への影響を恐れ、致し方なく受け入れた納入業者が約28.6%(1,320取引)となります。

このように見ると小売業の力関係を理由に受け入れている会社はそれほど多くないように感じます。しかし実際は、従来の取引のまま担当者が異動してしまい算出根拠が無い為、抗弁権を行使できずに致し方なく受け入れ続けている業者も多くいます。

先述しました協賛金負担要請を受け入れた納入業者の内、彼らにとって合理的な負担分の額を超えるセンターフィーの要請があったのが約14%でした。その詳細を見ていくと、約50%の納入業者がセンターフィーの料率のみしか小売業者側から提示されず、算出根拠を説明してもらえなかったと回答しています。他にも、自社による各店舗への配送コストよりもセンターフィーが上回っていたり、同業他社と比べてセンターフィーが高額であったりと不条理な請求に対する不満を持つ業者の回答も部分的に見られました。

欧米でいうところの販促奨励金はリベートや協賛金に当てはまりますが、こちらは納入業者にとっても売り上げを上げるか下げるかのマーケティングの分かれ目であるため致し方ないことかもしれません。しかし、センターフィー制度設立前より変わらない従来の配送コスト・納入コストのまま+α で算出根拠の不明なセンターフィーを小売業者側が求めることは必然的に問題と認識されてしまいます。

ここで忘れてはいけないのは、現状専用センターにおける卸売業者側のメリットは何か、ということです。それは、配送負担軽減の1点しかありません。そうであるならば、卸売業者にとっては小売業者の専用センターは不要になってしまうかもしれません。現状は小売業者側のバイイングパワーが強いケースが多いこともあり、納入業者側は専用センターの交渉はおろかビジネスパートナーとして対等な立場に立つことすら難しいのではと考えられます。しかし、ECの台頭で現状の店舗型の小売業者側と納入業者側の立場が一転する日がくると予想しています。ECが台頭し始め百貨店や総合スーパーの売り上げが下落し続けている今、新たなマーケティングの未来を考えた時に果たして店舗型小売業者が優位的な地位を維持し続けていられると言えるでしょうか?

私は、店舗型小売業による納入業者に対する優位性の維持は難しくなると考えています。現在のSCMの主軸を担う大手の納入業者は、これから来るEC革命によってオンラインショップ側のSCMを担う納入業者に切り替わり、定着するでしょう。その時に、マーチャンダイジング機能が乖離してしまうことを恐れる店舗型小売業者とその機能を持つ納入業者との立場が逆転し、現在物流業界で問題となっている荷主と物流会社の立場逆転のように、店舗型小売業にとっての物流クライシスが待っているのではないでしょうか。

では今、小売業者側はセンターフィーに対してどう対応すればいいのでしょうか、解決策はあるのか次章で考えていきます。

5.小売業はどのように卸売業者やメーカーと付き合っていくのか

前章の通りなら、メーカーとの直取引を行う体制を構築すればよいという声も挙がっています。適正な在庫コントロールが可能となるため、コスト削減による売り上げのUPも考えられます。しかし、物流の視点からいえばそれは現実的とは言えません。卸売業者の排除は、自社の完成したSCMやマーチャンダイジング機能の排除にも繋がる恐れがあるからです。物流が乱れれば築き上げてきた顧客の信頼が総崩れになることは免れず、稼働初期のリスクが非常に大きくなると考えらます。しかし、仮に小売業者が卸売業者の利益を重視し、リベート制度やセンターフィー制度を完全撤廃した場合その収益の確保と新スキームが確立し安定するまでの移行期間は、自社の利益が大幅にDOWNすることが予測されます。

ではどうするべきなのでしょうか。一つ、単純ながら複雑な作業が求められる答えがあります。センターフィーという概念を捨てずに全くのゼロベースで最適解のセンターフィーの料率を求め直すことです。ただし、単純に見直して完全固定化するのではなく、「AI流動型 最適料率」として一定のスパンを決めて料率の設定をします。そして人間の手で逐一非効率的な料率計算を行うのではなく、AIが料率の計算を担うことになります。フィンテック革命が起こっている現在で、計算型AIの開発においてできないことはないと考えられます。例えば、平均配送コストの数字を1つ変更するだけで全体の数字や料率が最適化されるシステムは、今日までの技術を応用すれば「料率計算 AIシステム」として開発が可能になるのではないでしょうか。至極単純な考えではありますが、実際にプロジェクトを始めようとすると相当なデータ量と労力がかかることが考えられます。荷主にとって自社に最適なデータ分析スペシャリストと改善スペシャリストのパートナーを見つけ、未来で予想される問題の発生を食い止め、競争力のある半歩先の対策を打っていきましょう。

6.おわりに

このレポート作成の為に様々な調査を行った結果、私は公正取引委員会が今後数年の間に、算出根拠が不透明で且つ納入業者側にとって常識的な負担額を超えるセンターフィーの料率を展開している小売業界に待ったをかけるのではと予想されます。そして、同委員会は大手・中小零細小売企業に優先順位をつけながら、現料率の正当な理由の説明を求めていくのではと予想しています。そのような際限のない押し問答になってしまう前に、未来の自社の店舗型小売業の生き残りをかけて、社内の誰もが避けてしまっているセンターフィー問題に一度真剣に向き合ってみるべきではないでしょうか。

おすすめ情報

-

PICK UP

-

週間閲覧ランキング

RANKING