CLO(Chief Logistics Officer)が企業を守る ~物流環境の変化を押さえ、ロジスティクスを再構築する~

![]() この記事の執筆者

この記事の執筆者

渡邉 庸介

船井総研ロジ株式会社 ロジスティクス支援部

マネージングディレクター

製造業、卸売業、小売業には自社物流戦略再構築支援プロジェクト、業務改善コンサルティングを推進。物流企業に対しては荷主企業のコストダウン要求にこたえるコスト体質強化を中心に活動している。特に中長期の成長戦略を支える物流体制構築に注力し、拠点配置の見直し・SCM構築などの中長期物流戦略立案から倉庫業務改善や契約内容の見直し・業務の見直しなどの実行まで従事してきた。

≫ 荷主企業(製造・卸・小売業)向けコンサルティングについて、くわしく知りたい方はコチラ

サービス/物流戦略策定

サービス/SCMサスティナブルサーベイ

国内物流環境が大きく変化しています。この変化は待っていれば自然回復するものではなく、経年で悪化していくことが見えています。いくつかある物流業界の問題は新聞やテレビ、ネットで取り上げられています。しかし、その問題が自社に与える影響を正確に受け止めて、対策に動いている企業はほんの一握りの限られた企業です。国内に421万社あると言われている企業を見ても、経済産業省の分類にある大企業1.2万社(0.3%)の極一部の企業であると感じます。

日本国内で物販により売り上げを上げる企業にとっては危機的状況が迫っている中で、荷主企業が保有しなければならない物流機能を考察します。

国内物流環境の変化

1.ドライバー不足:ドライバー人口の減少

国内のトラックドライバーは現在約83万人と言われます。その構成を見ると25歳未満が約8%、25歳から54歳が約57%、55歳以上が約35%です。今後10年間この構成が続くことを想定すると、全体の35%を占める55歳以上のドライバーが運転業務から離れることが想定されます。その35%のドライバー人口の減少分を25歳未満のドライバーが担うわけですが、現在の構成比をみるとその割合は約8%にとどまります。余程のドライバー待遇の変化が無ければ劇的な増加は考え難く、27%のGAPにあたる約22.4万人のドライバーが減少することになります。

2.ドライバー拘束時間の短縮

過去の物流業界を見ると、ドライバー拘束時間は非常に長いものでした。朝早くから夜遅くまでの業務が物流業界を支えていた側面があります。国交省の指導により2024年4月1日からは改正労基法の適用を受けます。それにより時間外労働は年間960時間(月平均80時間)の上限規制が適用され、将来的には年間720時間(月平均60時間)の規制も視野に入れられていることも国交省から発信されています。長時間労働に支えられた物流業界は大幅な生産性向上を迫られているのです。

3.荷物量の変化

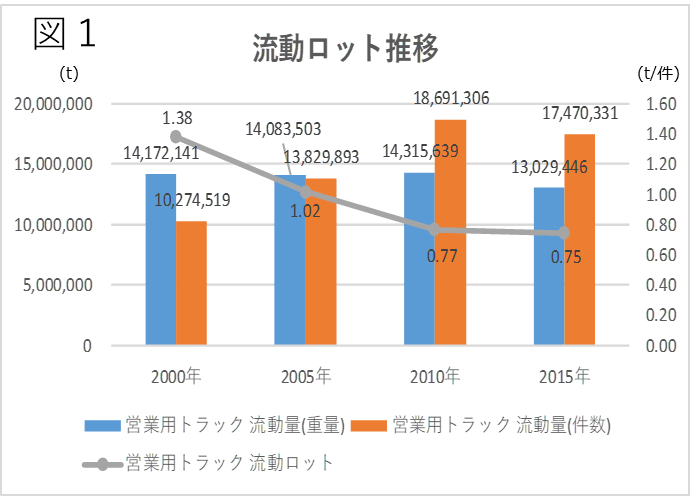

荷物についても大きく変化しています。右図1は国内の物流量を重量と件数から見たグラフです。2000年から2015年にかけて、流通している荷物重量はほぼ横ばいですが、件数は増加しています。1件あたりの重量を見ると2000年には平均1.38t/件であるのが、2015年には平均0.77t/件に半減しています。ここから、貨物の小口化が進み、荷物配送件数が増加したことが見て取ることができます。

この変化の原因は通信販売のマーケット伸張です。通信販売が台頭したことにより国内の流通チャネルは大きく変化しました。製造業⇒卸売業⇒小売り店舗の流れが、製造業⇒卸売業(小売り)⇒個人に変化したのです。これにより国内の貨物は対小売店までの配送ロットであったのが、対個人の配送ロットへ小口化したのです。消費者に商品が届くまでドライバーが配送する件数が増加することになります。

4.通信販売マーケットの伸長

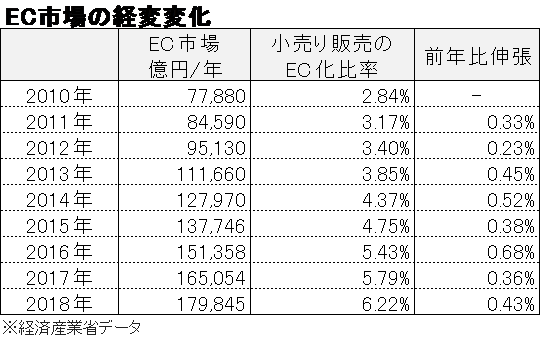

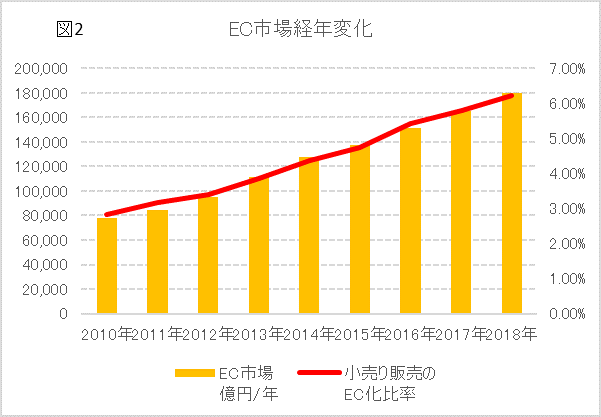

上記の減少はまだまだ継続することが予測されます。右図2は経産省が公表しているEC市場とEC化比率の経年比較の表です。2018年度の日本国内のEC化比率は6.22%です。一方海外のEC化比率に目を向けると、中国20%超、韓国18%、イギリス16%、アメリカ12%、ドイツ9%です。日本のEC化がまだまだ進行することは容易に想像されます。ちなみに2017年から2018年の国内物販だけの前年対比伸び率を見ると8.12%というデータもあります。つまり、まだまだ日本国内の貨物の小口化は進み、それによりドライバーが配送しなければならない貨物件数は増加するということになるのです。

5.労働力人口の減少

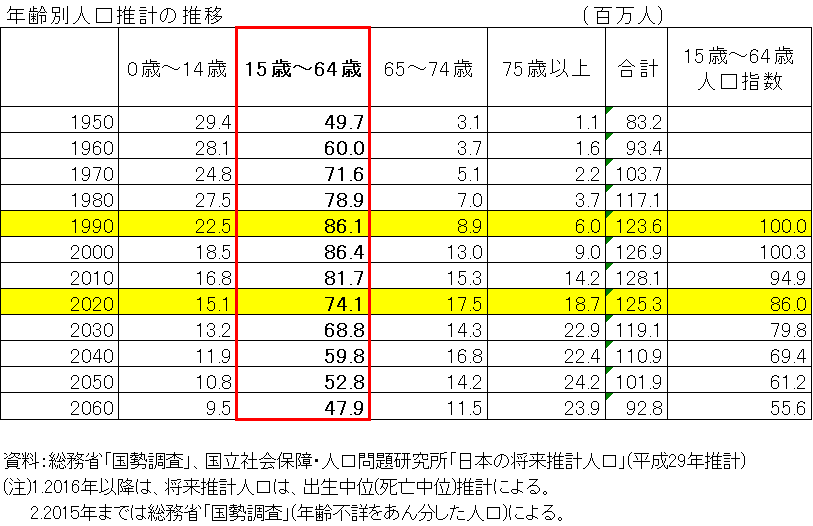

労働力人口の減少も人口ピラミッドから推測できます。1990年の15歳~64歳人口を100とした場合、2020年は90.6と 9.4ポイント減少します。倉庫作業者の人員不足はどのエリアでも課題となっています。労働力人口の減少が進むと、物流業界のみならず他の業界でも不足感が強くなるため、採用競争が進むこととなります。労働人口の減少も回避することが困難な課題であり、倉庫作業者の雇用難はますます進むものと想像されます。

以上の国内物流環境の変化をまとめると下記のようになります。

(1)ドライバーが配達しなければならない貨物件数は増加するが、一方でドライバー人員減とドライバー1人当たり稼働時間の短縮により、配達業務の需要と供給のバランスが崩れる傾向にある

(2)国内貨物の小口化により倉庫作業量は増加するが、一方で倉庫作業を担う労働人口は減少傾向にあり、雇用難に進む傾向にある

国内物流環境の変化と荷主企業の喫緊の課題

前述の国内物流環境の変化を考慮すると、今までの物流体制から転換しなければ、荷主企業が市場に商品を供給することが困難になることが想像されます。しかし、その影響は急激に目に見える形で顕在化するものではなく、荷主企業の見えないところで着実に進むものであり、顕在化した時には商品が運べないという事態が明るみになった時と考えられます。

荷主企業が今取り組まなければならいないのは下記の6項目です。

(1)自社の経営層に『ロジスティクスのリスク回避』が喫緊の課題であることを伝えること

リスクの理解については企業もしくは個人によって大きな格差があります。筆者が面談してきた中では特に外資企業において、日本国内の物流業界の変化とリスクを伝えることに苦労されています。現状のリスクが理解されないと対策が大きくずれることになります。間違った現状把握で対策を練ることは致命的です。

(2)リスクの大きさ(売上に与えるインパクト)を数字で具体的に伝えること

上記にあるように現状を正しく把握することが対策検討には必須になります。正しく伝えるためには数値化し、聞く人によって捉え方が異ならないように影響度を図らなければなりません。仮説も含めリスクを試算して数値化することで、事態の大きさが伝わります。

(3)リスク進行(対策実行のタイムリミット)を時間軸で具体的に伝えること

リスクが数値化できると想定される事態のスピード感が必要になります。いつまでにどのような体制にすることでリスクを回避できるのか?対策を講じるのに必要な期間はどれくらい必要なのか?取り組みの優先順位付けを決めなければなりません。物流には倉庫、情報システム、マテリアルハンドリング、パートナー選定など時間を必要とする要素が関係するため、年単位での計画が必須です。

(4)考えられる対策を具体的に伝えること

これから想定されるリスクに対する対策ですので、いくつかのパターンが考えられます。経営としてはいくつかの選択肢がある中でその効果を比較することで、方針を絞り込むことができます。比較するためにはいくつかの施策を定量比較することが必須になります。定量比較するためにはより具体的に要件定義しなければ数値試算できません。具体的に比較するためには裏側の物流構想も詳細定義されている必要があるということです。

(5)考えられる対策にかかる費用(ランニングコストの上昇)を伝えること

ロジスティクスシナリオを検討すると『コストダウン』という言葉が使われがちですが、リスク回避においては『コストアップ』も考慮しなければなりません。目的はリスク回避であり、「コストがかかるのであればやめよう」という類の問題とは異なります。多くの企業がはじめのリスクを伝える時点で、正確に伝えきれないため、ここで躓きます。『リスク回避』が目的であったにもかかわらず、いつの間にか『コスト重視』の方針選定に置き換わってしまうのです。

(6)「物流コストに対する認識」を変えること

ここでかかるコストは『リスク回避に必要な費用』『物流キャパシティが自社の売上のキャップにならないためにも、売上を上げる仕組みとして必要な費用』であると今までの物流にかかる費用の見方から目線を変えなければなりません。

「商品を売って対価を得る」という活動において、物流は物販企業のバリューチェーンから見てもコア業務と言えます。商品が届かなければ売り上げが立たないからです。そのコア業務のリスクを経営層が的確に把握できていないことは企業活動の大きなリスクと言えます。荷主のロジスティクス(物流)部門はそのリスクの大きさを経営層に的確に伝えなければならない時期であり、会社を守るために果たさなければならい大きな役割と言えます。

サービス/物流戦略策定

サービス/SCMサスティナブルサーベイ

これから求められるロジスティクス(物流)部門の役割

上記では転換期において喫緊で取り組むこととしていくつか検討しました。しかし、冒頭のマクロデータから見ても物流業界の変化はこれからも進行し、その中で想定外の状況が発生することも考えられます。その中でこれからのロジスティクス(物流)部門は次の機能を保有しなければなりません。

(1)ロジスティクスをデータで把握する仕組みを保有すること

ロジスティクスは販売と直結していますが、販売情報とロジスティクスに必要な情報は異なります。例えば販売管理では「いつ、誰に、何が、何個、いくら(価格)で売れたのか?」を管理します。一方、ロジスティクスでは「いつ、何処から何処に、何が、何個、何ケースでいくら(費用)で出荷されたのか?」を管理する必要があります。つまり、販売管理とは全く異なる管理システムが必要なのです。それはW販売管理システムだけでは機能が不足するため、販売管理情報と紐づける物流管理システム(倉庫管理システム+α)を保有する必要があると言えます。

(2)取得したデータを分析するノウハウを保有すること

ロジスティクスを数値で把握できる体制が整備できると、次に必要なのはデータから『異常を察知すること』です。それができれば『問題の原因にあたりを付けること』『改善策を検討すること』に進むことができます。そのノウハウを保有するためにはデータだけを見るだけでなく、物流現場を知り、お客様を知ることが必須と言えます。これからのロジスティクス部門に求められるポイントの1つと考えます。

(3)物流企業とのネットワーク(情報収集)を構築すること

ノウハウに包含されるひとつと言えますが、外部環境を知ることは非常に大切です。自社のレベルを知り、周りの動きと合わせてみることで、実施策が具体的になり、実行策の良し悪しの判断がつきます。物流オペレーターの動き、課題を知ることが施策の判断基準になります。

(4)ロジスティクスを変化させる素地を会社に醸成すること

自社のロジスティクスを把握する仕組みを作り、その情報を活用して問題に対しての実行策を策定しても、それが実行されなければ意味がありません。しかし、実行段階になると現場での反対に合い、取り組みが頓挫するケースも少なくありません。その原因として挙げられるものは、「会社(現場)が変化を嫌う」「現場とのコンセンサスが取れていない」といった点です。多くの改善が進まない企業が頭を抱える理由なのではないでしょうか?しかし、一方で改善をドンドン進める企業もあります。コンサルタントから見たその違いは改善に対する企業風土と言えます。通常時から小さな変化を続けている企業は変化を受け入れる下地を政策的に作っているのです。ロジスティクスというポイントに絞り、政策的に変化を継続することで下地を作る活動は必須と言えます。変化することが求められているのです。

(5)CLO(最高ロジスティクス責任者)を設置すること

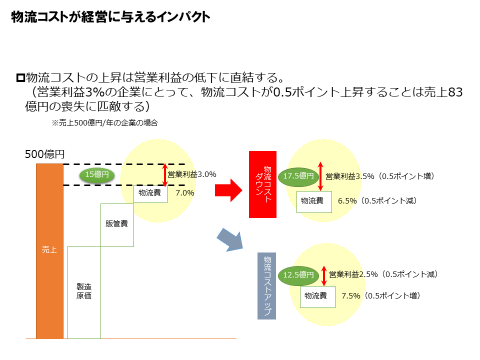

ロジスティクスの変化が経営に与えるインパクトは大きなものです。下記の図はロジスティクスコスト悪化が営業利益悪化に直結することを表したものです。

営業利益へのインパクトは短期の話ですが、長期で見ると企業成長に関係します。それだけ経営に大きく影響を与える機能であるにもかかわらず、経営に直結した発言力を有していないことも大きな問題と言えます。スピード感を持って経営に直結した施策検討を伝えるためにはCLO(最高ロジスティクス責任者)を設置し、経営に近いところでロジスティクスの在り方を検討しなければならない状況になったのです。

まとめ

国内の物流環境が大きく変化した中で、当然企業のロジスティクスの在り方も適応するべく、変化しなければならない、転換期に直面しています。しかし、アウトソーシングを進めて企業は社内にロジスティクスノウハウが欠落しているため、再構築が求められています。また、社内にリスクの大きさが伝わらず、改革の着手に遅れている企業もあるのではないでしょうか。しかし、既に日本の物流バランスは変わっており、待ったなしの状態です。早く動かなければ、変わらずに乗り越せる場面ではないと言えます。ロジスティクス(物流)部門が実行力を持って動く企業体制の構築を『CLO設置』という形で踏み出されることを提案します。

おすすめ情報

サービス/物流戦略策定

- 概要

- これからの経営計画と物流業界変化を反映し、貴社の販売を強くする物流戦略を策定します。戦略策定・業務設計・実行支援をサポートします。

- 詳細

- https://www.f-logi.com/ninushi/service/strategy-planning/

サービス/SCMサスティナブルサーベイ(持続可能性調査)

- 概要

- お客様のサプライチェーンは物流環境の変化に適応できていますか?ロジスティクス専門コンサルタントがお客様のSCM実態を第3者視点で総点検し、リスクの所在を見える化するSCM評価レポートを作成いたします。

- 詳細

- https://www.f-logi.com/ninushi/service/scmsustainablesurvey/

![]() この記事の執筆者

この記事の執筆者

渡邉 庸介

船井総研ロジ株式会社 ロジスティクス支援部

マネージングディレクター

製造業、卸売業、小売業には自社物流戦略再構築支援プロジェクト、業務改善コンサルティングを推進。物流企業に対しては荷主企業のコストダウン要求にこたえるコスト体質強化を中心に活動している。特に中長期の成長戦略を支える物流体制構築に注力し、拠点配置の見直し・SCM構築などの中長期物流戦略立案から倉庫業務改善や契約内容の見直し・業務の見直しなどの実行まで従事してきた。

≫ 荷主企業(製造・卸・小売業)向けコンサルティングについて、くわしく知りたい方はコチラ

-

PICK UP

-

週間閲覧ランキング

RANKING