個建荷役費検証の手法

個建て保管単価の妥当性について

個建て保管単価の妥当性について

「自社のアウトソーシングしている委託先の物流コストが妥当なのか判断できない」

上記は荷主企業の物流担当者からよくご相談を受ける問い合わせ内容です。

物流コストの妥当性判断は難しい?

運賃に関しては荷主の物流担当者でも配送会社から重量(数量)または車種と距離を伝えることによって見積りを提示してもらい、現状利用している運賃が妥当性のあるものなのかを判断する指標を備えることができます。

倉庫賃料も坪契約をしている荷主企業にとっては、物流不動産企業などが開示している倉庫エリア周辺の坪単価と比較することで容易に判断できるでしょう。また、荷役業務を派遣契約している場合、その人時単価と派遣人員単価相場で比較を行うことができます。

しかし、下記契約の場合は荷主の物流担当者から冒頭の「物流コストが妥当なのか判断できない」という発言につながっていくことが多いのです。

・保管料を個建て(三期制、パレット、容積など)で契約している場合

・荷役料を個建て作業単価で業務委託契約している場合

荷主物流担当者は物流委託先がどのように契約時の単価設定を行っているのか理解することが必要です。

今回は保管料の個建て契約単価の設定方法について解説します。

個建て保管料の妥当性判断の手法

荷主の物流担当者は保管料が坪建ての賃貸借契約ではなく個建てによる契約となると単価の妥当性があるかどうか判断できないということが多くあります。

個建て契約の使用単位は様々であり、才数、ケース、パレット、その他管理を行う単位など企業によって異なります。

保管単価の妥当性を検証する以前に現状契約の使用単位が現状の保管形態と合っているかの確認が必要です。

極端な例ですが在庫商品の保管形態が中軽量棚を利用したケースまたはピース単位での保管であるが、保管の個建て契約単位はパレットとなっている場合、そもそもの契約の単位を見直すことが必要でしょう。

では契約単位は問題ない場合、物流会社はどのように個建保管単価を設定しているのでしょうか。

以下はケース梱包商材を取り扱う荷主企業の個建てケース保管単価の妥当性を判断する手順をまとめた一例です。

※以下一例の試算では月間入荷数量を含む三期制と設定する

個建保管費単価検証ロジック

保管積数(ケース数)を算出する

数式)保管積数 = 前月残ケース数 + 10日残ケース数 + 20日残ケース数 + 当月入庫ケース数

1カ月当たりの個建て保管料(三期制)を算出する

数式)1カ月当たりの個建て保管料 = 保管積数 × 個建て保管単価

1カ月当たりの個建て保管料から現状倉庫内概算利用坪数を除して、1坪当たりの単価を算出する

数式)個建て保管料の1坪当たり概算単価 = 1カ月の個建て保管料 ÷ 概算使用坪数

個建て保管料の1坪当たり概算単価と周辺エリアの坪単価相場価格を比較する

いかがでしょうか。意外と個建て保管料妥当性判断の算出ロジックはシンプルなのです。

算出した個建て保管料の1坪当たりの概算単価と周辺エリアの坪単価が近似値である場合は個建て単価には妥当性があるということが判断でき、算出単価のほうが高くなる場合は個建て単価の見直しも検討していく必要があるでしょう。

反対に算出単価が安くなる場合は物流企業の保管スペース圧縮に尽力している可能性があります。

上記はあくまで試算であり個建て単価検証を行うための指標であり判断基準です。

しかしながら個建てによる保管単価の妥当性が判断できないというお悩みの場合は簡単に検証できる手法なのです。

個建荷役費検証の手法

個建荷役費の妥当性検証を行う場合にどのような手順で行うべきか、また値上げ抑制のための理論武装をどのように行うかや、現場を視察し作成した工程別工数表から実際に個建荷役単価の妥当性判断を行っていきます。

荷役業務契約内容把握

まず初めに行うのは、アウトソーシングをしている場合の、荷役に関わる契約がどのように締結されているのか確認を行うことが必要です。

荷役業務契約は一般的に業務委託契約を締結しますが、その契約内容は業務量に応じた個建単価契約の場合と、月額固定や人時での作業者単価契約(固定)の場合があります。

一般的に荷主の立場としては固定費よりも、物量に応じた変動費化する方がリスクを抑えることができるといわれています。

しかしながら、変動費で個建契約を行っていても、単価の妥当性が判断できない場合、割高である事もあります。

逆に固定費として締結したほうがいい場合もあるのです。

また、管理者(センター長、現場リーダーなど)は月額固定とし、現場作業員は個建契約としている企業も多くあります。

当然管理者と作業者の時給単価は異なりますので、現場作業者の個建単価の妥当性が検証されれば問題はありません。

しかし、現場管理者が作業も行っている場合は月額固定費+個建作業費になるため二重請求となっている問題もあり得るのです。

現場調査

契約内容の確認後に行うことは現場に訪問することです。

当社メンバーが現場訪問時の見るべき視点を過去コラムで発信していますが、ここで述べる現場調査とは“作業者が何人でどのように、どれくらいの工数をかけてその作業を行っているか”ということです。

「言いたいことはわかるが実際に調査することは難しい」と思う方もいるでしょう。しかしながら、荷役個建単価の妥当性を判断する(理論武装する)ためにはこの調査なしには行えません。

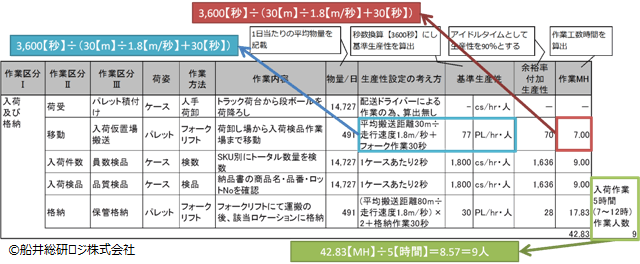

基準倉庫荷役作業者算出方法のサンプルを下表に記載します。

【現場作業調査の視点】

・荷役作業員がどの作業でどのような荷姿(バラ・ケース・パレットなど)のモノをどのように(フォークリフトor台車)どれくらいの時間を要しているかをなるべく細かく細分化していきます。

・ その作業を行うために必要な生産性の考え方を設定していきます

・定量分析より1日当たりの平均物量をその工数に当てはめ生産性算出式から1時間当たりの作業生産性を算出します

※上表では余裕率を付加(アイドルタイムを加味し生産性90%)して算出している

・その作業を行うために必要なMH(Man Hour:人時)を算出します

・1作業合計MHより、その作業を何時間で行っているかを確認し、必要な作業人数を算出します

上表はサンプルであり入荷の工程を記載しております。

作業内容は細かくするに越したことはありませんが、その生産性設定の考え方をイメージできる工程でなければなりません。

算出した人数と、実際に作業を行っている作業者との人数が大きく異なる場合は、工程に漏れがないか、生産性の考え方は適当であるかを再度検証することも必要です。

この表は適切な人員で荷役業務を行えているかを判断する指標となり、荷役個建単価の妥当性判断に繋がっていくのです。

〔PR〕サービス/コスト妥当性評価

現場を視察し作成した工程別工数表から実際に個建荷役単価の妥当性判断を行っていきます。

荷主物流担当者はまず上表の作成を現場に行き調査を行うことが必要であり、荷役妥当性を検証するためには不可欠であるという認識を持ってください。

さて、上記では一例として入荷・入庫工程においてどのような業務を、どのように行っているかを算出しています。

入荷・入庫全工程では42.83MHの工数が必要であると想定され、その業務をAM7~12時間(5h)で行うと設定した場合、42.83【MH】÷5【h】=8.57【人】で業務を行うという試算になります。

ここでは小数点以下の人数は除することができませんので繰り上げを行い、9【人】と算出しています。

<緑色枠記載>

次に算出した9名が業務項目の中で時間別にどのように割り振られているかの工程別人員配置タイムフロー表を作成します。

上記例では入荷・入庫作業工程で算出した9名が「荷受・入荷検品」で26【MH】、「格納」で28【MH】の工数であると算出しています。

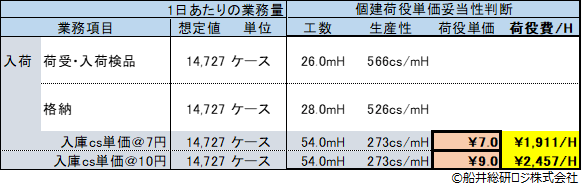

1日当たりの想定入荷業務量(14,727ケース)を算出した入荷・入庫工程の人時【MH】で除して、生産性を算出すると、1時間当たり「荷受・入荷検品」では566ケース、「格納」では526ケースの業務が行えると算出できます。

入荷全工程(荷受~格納)としては1時間当たり273ケースの行える試算となります。

算出した1時間当たりの生産性(積数)から、現在個建契約を行っている荷役個建単価(上表オレンジ色)を掛け合わせ、1時間当たりの荷役費(上表黄色)を算出します。

上表では入荷荷役個建単価が@7円/csと@10円/csの場合をそれぞれ算出すると、

・@7円/cs:1時間当たりの荷役費1,911円

・@9円/cs:1時間当たりの荷役費2,457円

となり、対荷役作業委託先への支払い荷役費は試算できたことになります。

一方で、妥当性を判断するためには指標が必要となります。

ここでは在庫している拠点の人件費の近隣相場を調べ、物流会社負担となる各費用を考慮した物流会社の原価を試算します。

【物流会社荷役原価算出例】

・物流会社直雇用フォークマン時給を@1,500円/時給と仮定

・福利厚生費、健康保険、厚生年金など会社負担として時給に15%をプラス

=物流会社負担時給:1,500円×115%=1,725円/時

物流会社の荷役原価(指標)と算出した1時間当たりの個建単価契約時請求想定額を比較します。

■ケース単価@7円の場合

例:入庫)1,911円-1,725円=186円/時 物流会社利益額

(10.8%)物流会社利益率

■ケース単価@9円の場合

例:入庫)2,457円-1,725円=732円/時 物流会社利益額

(42.4%)物流会社利益率

どうでしょうか。

1cs当たりの個建単価差額がたった2円であるのに、役個建単価@7円/csの場合は物流会社利益率10.8%、@9円/csの場合は物流会社利益率42.4%となるのです。

この場合、前者は妥当性が判断できるといえますが、後者は割高であると判断できます。

このように個建荷役単価の妥当性は工程別の業務を細分化し、その業務を行うためにどれだけの工数が発生しているかという調査から、その作業が1時間内にどれだけできるかを試算することが前提条件となります。

そこから物流会社負担を考慮した周辺相場の時給人件費を算出し、算出した個建時給請求想定額と比較することで荷役個建単価の妥当性を判断することができるのです。

おすすめ情報

サービス/コスト妥当性評価

- 概要

- 個建荷役単価・個建保管単価の妥当性を定量・定性分析を基に解明いたします。自社の物流コストの妥当性を知ることで、時流に応じた対応が行えます。

- 詳細

- https://www.f-logi.com/ninushi/service/assess-costdiagnosis/

-

PICK UP

-

週間閲覧ランキング

RANKING